文|罗松山 中国宏观经济研究院投资研究所

导读

●当前我国投资的基本情况

●投资增长面临的困难与挑战

●未来政策建议

当前我国投资的基本情况

(一)上半年投资延续偏弱趋势,投资增速屡创新低

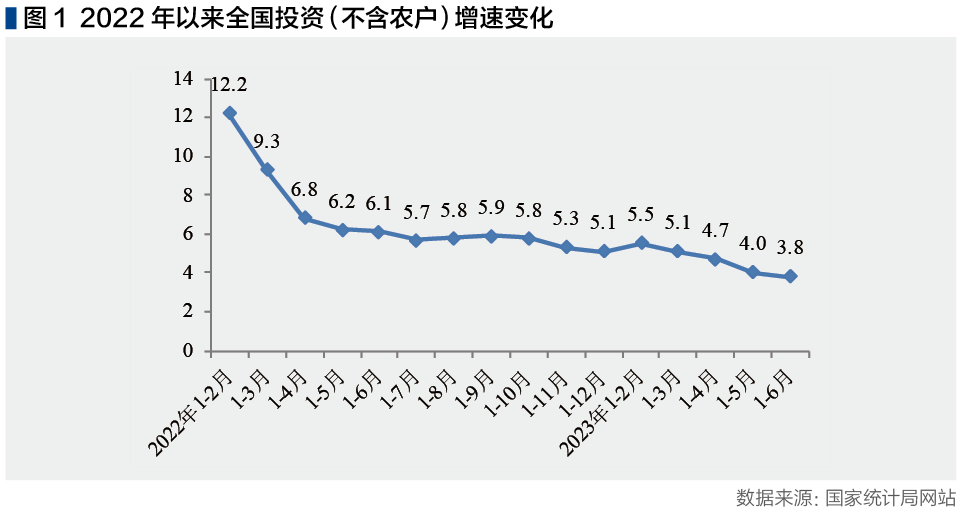

今年一季度我国经济开局良好,4.5%的增速好于预期。但4月以来,随着疫情影响消退后积压需求的补偿式集中释放,需求恢复性增长的效应逐步减退,经济恢复动能再度趋于放缓,弱复苏未能持续,宏观数据普遍低于预期,在投资上表现为增速逐月下滑并屡创新低。今年投资开局处于低位,1-6月增速为3.7%,比1-2月低1.8个百分点,创下多年来除疫情期间外的投资增速最低点(见图1)。其中,上半年第一产业投资增长0.1%,第二产业增长8.9%,第三产业增长1.6%。与一季度相比,第一产业与第三产业投资增速分别回落0.4和2.0个百分点,第二产业增速提高0.2个百分点,全部投资增长主要靠第二产业投资拉动,这与疫情以来第三产业所受影响最大有关,同时也反映出实体经济的韧性和复苏能力相对较强。

(二)基建与制造业投资发挥支撑作用,房地产开发投资降幅逐步加大

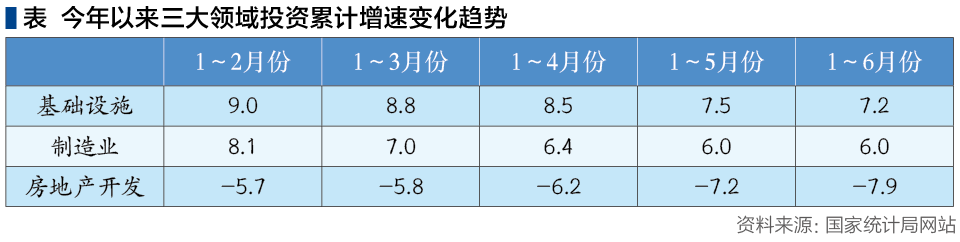

面对经济下行压力加大,国家出台一系列加大基础设施建设投资力度的政策,支持实体经济加快发展,基建和制造业投资今年虽持续下滑,但仍继续保持较强韧性,对稳增长发挥了重要支撑作用。上半年,基础设施投资同比增长7.2%,制造业投资增长6.0%,增幅与一季度相比分别回落1.6和1.0个百分点,分别拉动全部投资增长1.5和1.4个百分点。房地产开发投资自2021年下半年以来呈明显收缩态势,今年房地产开发投资延续去年4月以来的负增长趋势,且降幅逐步加大,由1-5月下降7.2%扩大到上半年下降7.9%,降幅较一季度扩大2.1个百分点(见表1),成为拖累今年全部投资增速持续下滑的主要因素。

在制造业中,电气机械和器材制造业投资增长38.9%,仪器仪表制造业投资增长24.1%,汽车制造业投资增长20.0%,化学原料及化学制品制造业投资增长13.9%。高技术制造业投资同比增长11.8%,但增速比一季度回落3.4个百分点,比上年同期回落12个百分点,回落幅度较大。上半年,以新能源为代表的能源产业投资高增长,对制造业尤其是能源装备制造业投资的快速增长起到重要促进作用。上半年,电力、热力生产和供应业投资增长31.0%,增速比一季度提高5.0个百分点。其中,光伏发电增长113.6%,核电增长56.1%。

(三)民间投资继续负增长,民间项目投资逐步发力

近年来,民间投资一直处于收缩状态,2022年民间投资仅增长0.9%,创下历年最低增速。今年民间投资继续延续上年增速逐月下滑趋势,1-2月民间投资开局仅增长0.8%,1-5月更是下降0.1%,这是除疫情期间外的民间投资首次跌入负增长区间。1-6月,民间投资下降0.2%,降幅小幅扩大,民间投资占全部投资的比重也由1-2月的54.9%急剧下降为52.9%。而国有及国有控股投资1-6月增长8.1%,全部投资增长依靠国有投资全力支撑。

民间投资出现负增长主要受累于民间房地产开发投资负增长的影响,而民间项目投资增速则保持较快增长。上半年,民间项目投资(扣除房地产开发投资)同比增长9.4%,增速与1-5月持平,比一季度加快0.5个百分点。其中,制造业民间投资增长8.4%,基础设施民间投资增长15.6%。在制造业民间投资中,装备制造业民间投资表现出良好增长韧性,上半年电气机械和器材制造业民间投资增长33.6%、汽车制造业增长18.6%。由于房地产开发民间投资下降幅度大且占全部民间投资的比重高(约三分之一左右),民间项目投资的较快增长,仍难阻止民间投资增速下降的趋势。

投资增长面临的困难与挑战

当前投资在低迷中持续承压,疫情后消费的短期恢复性增长未能持续,恢复动能再度转弱,未来投资仍面临市场需求不足、企业效益下滑、资金周转不灵、市场订单减少、未来预期不稳等制约因素,企业生存空间进一步收窄,保持投资较快增长难度不小。

(一)市场需求仍处于传统产业收缩与新兴产业缓慢扩张并存期,短期内投资增长空间仍然有限

自我国进入阶段性产能过剩时期以来,市场一直处于消费结构升级、产业结构转型的调整期。在这一时期,传统产业市场需求增速减缓甚至逐步收缩,而新兴产业处于培育发展过程中缓慢扩张,整体市场处于结构缓慢更替与市场需求缓慢增长的时期,整体投资也因此进入一个较长时间的缓慢增长转型调整期。从最终消费需求看,社会消费品零售总额增速从2010年的18.5%逐步降低到2018年的8.8%。这一调整期本是市场规律作用的正常过程,但中美对抗加剧、外部环境复杂化与三年疫情的冲击,极大地延缓了结构调整步伐,市场需求进一步减缓,经济内生增长动能的调整与恢复需更长时间。

2023年开局,消费市场出现一波预期中的反弹,但消费的恢复性增长缺乏就业与收入的有力支撑。随着被积压市场需求的集中释放,疫情对经济重创带来的就业压力与收入增幅减缓等“后遗症”显现出来,消费恢复性增长效应很快消退,社会消费品零售总额增速由4月份的18.4%下降到5月份的12.7%,6月份进一步下降到3.1%。上半年,社会消费品零售总额8.2%,两年平均增长3.6%,远低于疫前同期水平(2017-2019年分别为10.4%、9.4%和8.4%),也比一季度两年平均增速回落0.9个百分点。在当前转型期投资空间有限、市场需求持续疲弱状态下,短期内投资很难出现恢复性反弹。

(二)企业成本上升、效益下滑,投资能力减弱、动力不足

资本的本质是逐利。企业投资为了利润,如果投资无利可赚或盈利很难,企业必然会减少投资。转型期产能过剩导致企业利润下降,外部环境变化导致出口订单减少,面向国际市场的产能转向国内市场引发“内卷式”价格战,加上疫情期间不少企业停工停产,企业盈利能力持续下降,尤其是中小企业举步维艰,企业投资能力不断减弱,房地产领域减少的投资未能转化为实体经济领域的投资。2022年,全国规上工业企业利润同比下降4.0%、营业成本增长7.1%,其中制造业企业利润下降13.4%;每百元营业收入中的成本84.72元,比上年增加0.91元;营业收入利润率为6.09%,比上年下降0.64个百分点。

2023年1-6月份,规上工业企业利润同比下降16.8%,其中制造业企业利润下降达20.0%;每百元营业收入中的成本为85.23元,同比增加0.81元;每百元营业收入中的费用为8.34元,同比增加0.25元;营业收入利润率为5.41%,同比下降1.07个百分点。

与此同时,企业应收账款增加、回收周期延长,企业正常的资金周转受到严重制约,账款拖欠问题已严重影响企业的生存与发展。2022年,规上工业企业应收账款比上年增长12.3%,应收账款平均回收期为52.8天,比上年增加3.5天。2023年6月末,规上工业企业应收账款同比增长10.6%,占上半年营业收入的34.1%;应收账款平均回收期为63.2天,同比增加6.4天。

(三)预期转弱、信心不足,影响企业投资扩产意愿

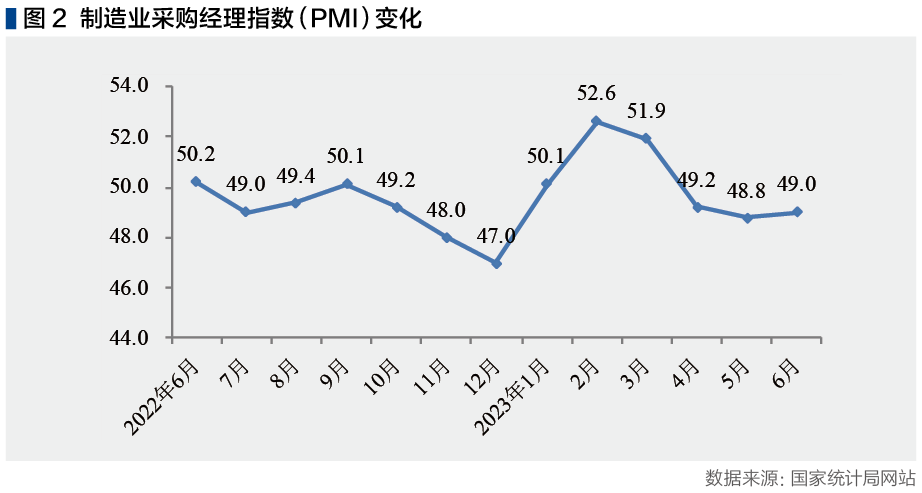

随着消费恢复性增长效应的减退,5月份主要经济指标增长乏力,市场需求再度走弱,企业对未来预期并不乐观。4月份,制造业PMI、非制造业PMI和综合PMI分别为49.2%、56.4%和54.4%,分别低于上月2.7、1.8和2.6个百分点,5月份三大指数进一步回落。6月份,制造业PMI虽比上月略升0.2个百分点,但景气水平仍处收缩区间而无明显改善(见图2),非制造业PMI和综合PMI则分别比上月下降1.3和0.6个百分点,经济景气水平仍偏弱,恢复发展的基础仍不牢固。6月份,制造业新订单指数为48.6%,其中新出口订单指数为46.4%且连续三个月处于收缩区间下降,表明未来市场需求仍处收缩状态、出口压力仍在持续加大。服务消费虽明显恢复,服务业商务活动指数3月份达56.9%,但随后逐月回落到6月份的52.8%,服务业恢复性增长呈现出持续放缓趋势。

从价格变化趋势看,上半年,居民消费价格指数(CPI)涨幅总体处于低位向下运行,工业生产者出厂价格指数(PPI)一直处于下降通道,虽有国际市场因素的影响,但更多地表明国内市场需求处于持续偏弱状态。CPI逐月回落趋势明显,由1-4月平均上涨1.0%回落到1-6月平均上涨0.7%。PPI由1-4月平均下降2.1%扩大到1-6月下降3.1%,降幅逐月加大。

从居民收支与储蓄情况看,居民消费意愿较低,储蓄意愿增强,“消费降级”趋势明显。一方面,2022年,全国居民人均可支配收入同比增长2.9%,大幅度低于疫情前水平;人均消费支出减少0.2%,首次出现负增长。2023年上半年,人均可支配收入与消费支出两年平均增速分别为5.6%和5.4%,均低于疫情同期水平。另一方面,2022年,居民存款增加17.84万亿元,增长80.2%;2023年上半年,居民存款增加11.91万亿元,增长15.3%。消费意愿降低、储蓄意愿强,既与当前就业难、收入不稳定有关,更反映人们对未来经济前景的担忧。受此影响,消费市场出现“消费降级”趋势,结构升级短期受阻。从上半年社会消费品零售总额分品类的两年复合增速来看,石油及制品、医药、烟酒、粮油食品等必需消费增速分别为10.8%、10.4%、7.6%、7.3%,而与消费升级相关的可选消费品类中的建筑及装潢材料、家具、家电、汽车两年平均增速分别为-4.8%、-2.8%、0.7%和0.4%。

(四)政府债务约束趋紧,政府投资扩张受到资金来源的制约

当前我国经济发展面临地方政府负债过多、债务率过高、债务风险上升的隐患。截至2022年12月末,全国地方政府债务余额350618亿元,地方政府债务率约125%左右,超过了通行的120%国际警戒线。2022年地方债年度付息规模首次突破1万亿元规模,较四年前增长逾70%,付息压力持续加大。根据IMF测算,2023年我国地方政府融资平台总额预计将达到65.7万亿元,约占GDP的55%。地方政府债务加上平台隐性债务,地方债务风险不断累积,加强地方政府债务管理、严控新增隐性债务是今后宏观政策的重点,这对政府投资扩张构成极强约束。在当前国内消费需求疲弱、企业投资意愿不强的现实下,不破解地方政府债务约束、切实解决扩大政府投资的资金来源问题,一系列稳增长的政策措施都将难以发挥应有效应。

(五)房地产市场深度调整,房地产投资收缩局面短期难改

近年来房地产开发投资一直在调控中低速增长,对全部投资起到下拉作用。2022年二季度开始房地产市场进入深度调整,全年房地产开发投资下降10.0%,下拉全部投资2.7个百分点。2023年上半年房地产市场延续上年疲弱态势,房地产开发投资降幅度逐月加大。当前房地产市场新开工面积、施工面积等增速下行和竣工面积、待售面积高增长,预示短期内房地产市场仍将处于疲弱状态,未来房地产开发投资下降幅度加大的可能性较高。2022年,房地产业土地购置面积减少53.4%。2023年1-6月,房屋施工面积同比减少6.6%、新开工面积下降24.3%、销售面积减少5.3%,企业到位资金减少9.8%,而房屋竣工面积增长19.0%、商品房房待售面积增长17.0%。房地产市场向下调整,房地产开发投资与市场需求下降,将对上游如建材、建筑等行业和下游如家居、家电等行业生产和投资连带产生不利影响。

(六)国际环境复杂严峻,从供需两端制约未来我国投资的增长

当前外部国际环境日趋复杂严峻,中美摩擦不断,对我国经济发展带来诸多不利影响,从供需两端制约着我国未来投资增长。一方面,从供给角度看,以美方为主导强推对华“脱钩断链”行为,断开供应链和价值链将导致商品和服务的国际供应中断,关键原料和设备、零部件供应出现短缺,影响我国企业正常生产和企业投资扩产意愿。另一方面,对我国这样一个高度依赖于对外贸易的国家来说,“断链脱钩”、外需市场不断收缩对我国出口形成拖累。以美元计,今年4月份我国出口同比增长8.5%,5月份出口下降7.5%,6月份出口降幅扩大为12.4%。这不仅直接影响出口企业的生产,也会通过产业链供应链传导,对上下游企业生产形成冲击,降低企业投资扩产意愿。同时,针对我国的“脱钩断链”也会导致部分产业链供应链向外搬迁转移、外商对华投资趋缓等不利后果。

未来政策建议

当前我国经济进入一个较长时期的低增长阶段,而巨大人口规模是我国经济具有很强韧性的坚实基础,长期看经济向好的趋势不会变,但短期经济下行的压力依然较大,扩大内需始终是我国宏观政策的着力点。今后应在以下几个方面扩大内需、改善预期、提振信心。

(一)当前扩内需应以政府投资为主,同时要提高对政府债务风险的容忍度

在充分发挥消费基础性作用这一长期政策不变的前提下,面对就业压力大、收入增长缓慢现实,过度依赖刺激消费的政策不一定能达到扩大内需的预期效果,而发挥投资对经济恢复发展的关键性作用短期内更为迫切。通过投资扩大稳定就业、增加居民收入,释放消费潜力,促进经济有效循环。

企业投资具有顺周期特性,且当前民间项目投资增速并不低,如果短期房地产开发投资不能恢复正增长,政府投资仍需发挥逆周期调节的关键作用,以带动激发民间投资。当前扩大政府投资的难点主要是资金约束而非项目约束,不仅要提速专项债券发行以加快年内形成实物工作量,更要切实解决政府投资扩大的资金来源问题,通过加快发行特别国债用于基建和公用设施领域补短板。任何宏观政策都会伴随一些副作用,都是有代价的。政策不能以零风险为出发点,稳需求需要政府投资发力,短期内可适度提高对政府债务风险的容忍度。只要政府债务不超过市场的供给能力、不形成通胀的压力,政府短期加杠杆以促进经济恢复活力就是可行的。政府与企业不同,政府债务增加会通过投资转化为市场需求的扩大,从而刺激企业生产与投资、增加居民就业与收入,相应地全社会GDP、政府财政收入也会随之增加,其结果可能债务率不一定会上升甚至反而会下降。

(二)继续加大对民营经济的政策支持力度,帮助民营企业渡过难关

民营经济是我国经济发展的关键力量,壮大民营经济对增加就业、提振消费信心具有关键作用。国际环境变化和三年疫情的冲击,导致我国民营经济发展面临前所未有的困境,个别企业甚至处在生存边缘艰难挣扎,并开始冲击民生,青年失业率创21.3%的新高,需持续加大对民营经济的政策支持力度,让民营企业逐步重树发展信心。一是进一步为中小企业纾困解难,帮助企业渡过难关。企业在,就业才稳,消费才能较快增长,因此,对当前处于困境中的中小企业,最关键的是要伸手拉企业一把,给企业以喘息、生存的机会。要进一步完善税费优惠政策,延续减税降费、退税缓税等措施并加大力度,以降低企业和个人税费负担,税费优惠政策尤其要精准落实到中小微企业并“免申即享”。二是以解决企业账款拖欠作为突破口,让经济恢复循环。当前垫资施工、拖欠设备款和原材料款等企业账款拖欠问题极为严重,且以政府和平台公司拖欠为主,并存在“新官不理旧账”等现象,已严重影响民营企业的生存和发展,也是经济良性循环的一大堵点,切实解决企业账款拖欠问题已刻不容缓。需要对企业账款拖欠进行全面深入清理、化解,对政府和平台公司拖欠的企业账款要强制限期清理,大企业拖欠中小企业的账款要政府牵头、联合有关机构介入解决,以使供应链顺畅流转、经济活力恢复。三是货币政策要进一步宽松,充分释放积极稳增长信号。要从扩大资金供给、降低融资成本方面加大力度,适时进一步降准、降息,提高银行对民营企业和中小微企业的放贷比例,缓解企业融资难融资贵问题。四是加大对民间资本参与重大项目的支持力度。结合今年大力推进重大工程、重大项目建设契机,对民营企业参与重大工程、项目建设给予倾斜支持,尤其是在原材料、设备供应的招投标上一视同仁、破除各种隐性壁垒。五是大力支持民间创新发展。支持和吸收民营企业参与国家重大技术创新项目、“卡脖子”技术攻关项目,将更多科技攻关项目委托给民营科技企业开展攻关,向民营企业开放政府重大科技平台,吸收民间资本与政府、国企合作投资建设重大科技平台。对民营经济的科技创新给予财税支持,如提高研发费用加计扣除比例,对创新、技改的设备投入给予直接补贴,对使用首台套设备的企业给予设备购置财政补助、首台套保险财政补贴等。

(三)坚持市场修复、自然恢复为主的政策基调

中国已经进入传统产业过剩、消费结构升级、需求牵引供给、供给创造需求的发展新阶段,具备市场充分发挥作用、经济自然稳定增长的基础和条件。对于当前过剩产能消化、结转升级的缓慢过程和经济的较低增速运行要有耐心,要顺应市场规律,对于民营经济的发展也不要大水漫灌、拔苗助长,以免导致供给结构的扭曲、增加结构调整难度。政府要减少对资源的直接配置和对微观经济活动的干预,将工作重点转向弥补市场失灵、持续优化营商环境、依法保护民营企业产权和企业家权益、维护市场公平竞争、助力市场主体活力迸发上来。要加快清理妨碍统一市场和公平竞争的种种藩篱,破除市场准入壁垒,畅通国内循环,把更多空间让渡给市场主体尤其是民营企业,让市场主体更多自主决定供给进而引领和创造新需求,保持经济稳健有序发展。