文|甄小燕 中国中铁高质量发展研究院副院长 徐品章 中国中铁高质量发展研究院助理研究员

导读

●财政支持投资建设总规模下降,支持领域略有调整

● 中央财政支持地方更加重视提质增效

● 展望:财力空间可期,结构持续调整,非经营类固投环境有望改善

● 政策建议:保持积极的财政政策,优化财政支持投资建设结构

当前我国需求不足特征明显,同时受房地产市场影响地方财政收入显著下降,积极的财政政策是否还有空间,积极的财政政策对固定资产投资的支持具体如何体现,是大水漫灌还是精准滴灌,是新形势下面临的挑战。本文通过详细梳理财政整体收支、投资建设收支、对地方支持倾向,以发现我国财政运行特征和倾向,并通过简单的国际比较,尝试展望未来,回答上述问题。本文研究的财政收支,除特别说明外不包括国有资本经营预算与社会保险基金预算。

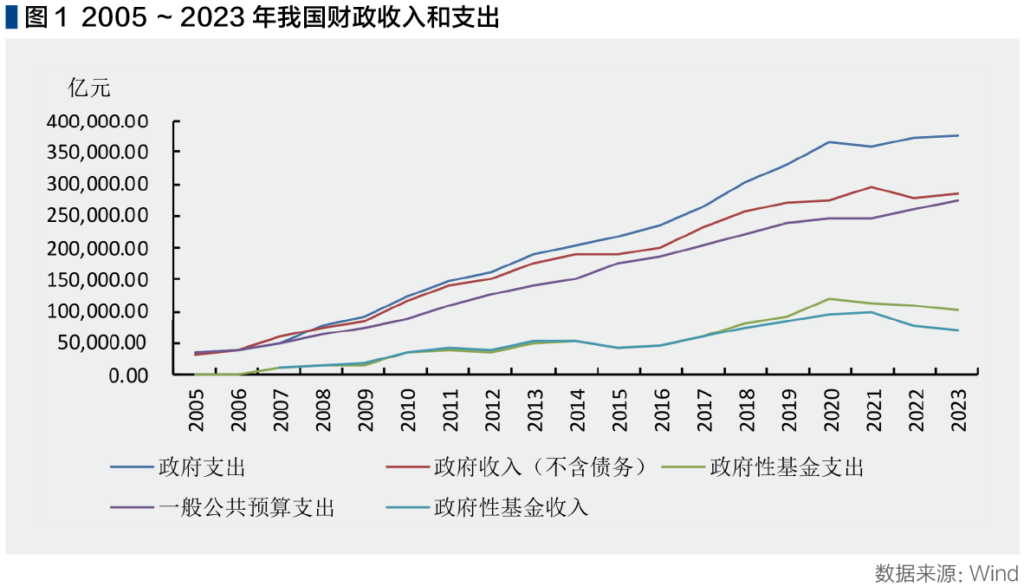

财政收支紧平衡,广义赤字率不断攀升

收入出现阶段峰值,财政收支剪刀差不断扩大,支出强度有所降低。2021年我国综合财力(一般公共预算和政府性基金收入,不含预算稳定调节基金、上年结转等调入资金、以及债务收入) 29.28万为阶段峰值,2022、2023年财政收入分别为28.16万亿、28.75万亿。综合财力负增长主要受政府性基金收入下降影响,2022、2023年全国政府性基金收入分别为7.79万亿、7.07万亿,分别较2021年降低20.55%、27.86%,同期全国一般公共预算收入正增长。从支出端看,我国长期实施积极的财政政策,财政支出只增不减。2023年我国财政支出37.59万亿,同比增长1.2%,10年复合增速8.64%,略快于同期GDP平均增速,也快于财政收入增速。“一增一减”我国财政收支剪刀差不断扩大,2023年达到9.28万亿,较2022年扩大3206亿元,较2012年扩大8.23万亿。受制于收入负增长,财政规模虽然不减但支出强度(财政支出/GDP)从2020年以来有所下降,由2020年的36%降至2023年的30%。财政吃紧集中体现在地方财政,政府性基金锐减导致地方收支缺口(自有收入占比-支出占比)快速扩大,从2020年的-20.84%扩大到2023年的-24.71%。基于地方财政收支缺口扩大,中央启动了特别国债、超长期国债等工具,支出责任增强,央地财事权关系被动改善。

政府债务快速攀升,成为我国可支配财力(综合财力+债务收入+国有资本经营预算)第二大来源,广义赤字率不断攀升。财政收支缺口主要通过政府债来弥补,政府债务规模快速上升,新增债务从2012年的8000亿快速提升到2023年的8.26万亿 ,规模扩张了近9倍,期间政府性基金扩张1倍多,一般公共预算扩张74%。与之对应,可支配财力结构发生较大变化,债务收入占比大幅攀升,从2012年的4.87%提升至2023年的21.92%,首次超过政府性基金,成为可支配财力的第二大来源。随着政府债务的快速扩张,我国广义赤字率不断提升,2023年达到6.55%,同比提升0.44个百分点,与可比的2017年相比,上升了2.72个百分点。

财政支持投资建设总规模下降,支持领域略有调整

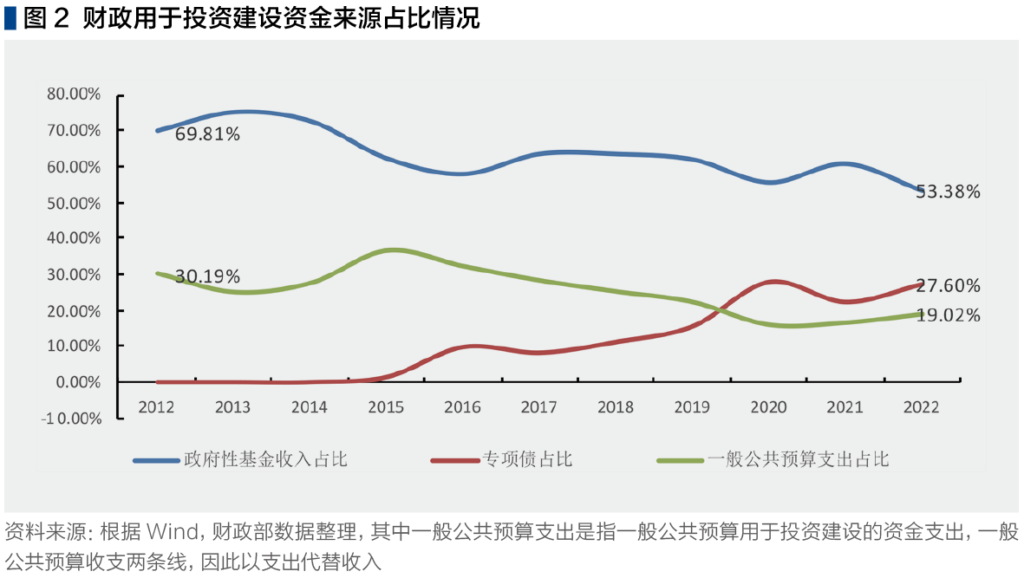

支出规模2021年以来负增长,支持强度减弱,专项债成为重要手段。财政支持投资建设的显性分块资金是政府性基金支出,2020年受特别国债影响达到11.81万亿,出现阶段性高峰,之后逐年下降,2023年支出10.13万亿,较2020减少1.7万亿。相应的,政府性基金支出强度(政府性基金支出/财政支出)一改2015年以来持续攀升的态势,从2020年的32.74%下降至2023年的26.96%,也首次低于2019年水平。除政府性基金外,一般公共预算中亦含有投资建设支出项 ,与政府性基金支出合一可以称之为全口径财政支持投资建设规模。初步统计2022年一般公共预算中用于投资建设的支出2.77万亿左右,全口径财政支持投资建设的强度达到39.3%,由于一般公共预算用于投资建设的支出从2019年开始趋降,因此全口径财政支持投资建设强度并未改善。从区域来看,东部地区财政支持建设强度最高,东北地区最低。从收入视角看,财政用于建设的资金有三大来源:政府性基金收入、地方政府专项债收入、一般公共预算收入(仅含建设项),2022年三项来源分别占比53.38%、27.6%、19.02%,分别较2012年提升-16.43、27.6、-11.17个百分点,专项债日益成为支撑建设的重要来源,如图2。

市政和产业园基础设施跃居财政支持前三领域。三类资金的使用均有较为明确的用途,对三类资金支持细项进行归类整合为22项 ,2022年财政支持的前三建设领域为土地储备、市政和产业园区基础设施、城乡社区基础设施,特别值得一提的是在专项债的支持下,市政和产业园区基础设施于2020年开始取代保障性住房跃居前三。过去10年财政支持的重点根据需求有所调整,但公路、铁路、口岸、棚改、市政和产业园基础设施、医疗、能源7项在不同时期均正增长,其中增速前三为市政和产业园、能源 、铁路,分别得益于专项债、政府性基金、专项债支持力度提升。市政和产业园基础设施的异军突起,显示了我国财政支持发展的导向。

中央财政支持地方更加重视提质增效

中央转移支付对东部地区支持力度有所增强。我国区域发展不平衡,区域财力也不平衡,在分税制框架下,中央财政通过转移支付发挥重要的统筹平衡作用。比如2022年,东、中、西、东北自有财力分别为10.69万亿、3.45万亿、3.61万亿、0.57万亿,占比分别为58.33%、18.83%、19.72%、3.12%,基本与GDP规模相适应,叠加中央转移支付和政府债后的可支配财力则分别约为14.9万亿、7.08万亿、8.81万亿、1.87万亿,占比分别为45.64%、21.67%、26.97%、5.71%,东部地区与中西部的财力差距缩小20余个百分点。从中央转移支付对地方的支持力度来看,2022年中央对东、中、西、东北转移支付分别为2.11万亿、2.47万亿、3.98万亿、1.05万亿,占比分别为21.95%、25.71%、41.41%、10.93%,其中西部和中部地区分别较2015年下降了1.2、1个百分点,东部地区则上升了2.2个百分点。

政府债发行向东、中部地区倾斜。2023年,东、中、西、东北占当年新发地方政府债比重分别为:46.63%、22.36%、25.81%、5.21%,分别较2015年提升7.89、4.31、-12.04、-0.17个百分点,西部和东北地区新发政府债份额显著下降,专项债发行的市场化导向显著提升。政府债发行份额不代表区域宏观杠杆率高,2023年,东、中、西、东北地区地方政府债余额分比为17.1万亿、8.72万亿、10.89万亿、3.02万亿,宏观杠杆率分别为26.18%、32.32%、40.45%、50.72%,叠加城投债的广义宏观杠杆率(广义负债率)分别为36.11%、43.05%、48.39%、52.01%。

展望:财力空间可期,结构持续调整,非经营类固投环境有望改善

经济向好将提高政府负债能力和个体宏观税负承受能力,财政总量空间拓展有预期。从政府负债能力来看,虽然我国广义赤字率不断攀升,但我国政府杠杆率并不高。2022年我国仅含政府债的宏观杠杆率50.35%,在全球处于较低水平,发达经济体平均水平为107%,新兴经济体平均水平为64.6%。从宏观税负来看,根据IMF数据,2023年我国宏观税负(综合财力/GDP)为26.78% ,高于印度6.62个百分点,低于美国、日本、德国、法国2.5、9.7、19.4、25.1个百分点。经济体经济越发达,负债能力越强、宏观税负水平越高的特点已由经验验证,也与现代信用经济等规律契合。可以预判,随着我国经济综合实力不断走强,我国政府信用将不断增强,负债能力将随之提升,负债空间将有效拓展 ;同时随着我国经济综合实力走强,人均GDP不断提升,人均收入水平将有效提升,我国个体的宏观税负承受能力提升,税收空间将拓展。

经济结构调整和可持续财政推动财政收入结构持续调整。全国财政收入结构将调整,一般公共预算收入、政府性基金、债务收入再平衡。随着房地产市场调整土地财政快速增长失去土壤,政府性基金收入还将持续下降,随着宏观杆杆率、宏观税负水平提升和新质生产力税基的不断形成,债务收入和一般公共预算收入占比还将提升。央地财政收入结构将调整。地方财政收入的“税味”将更浓,按照二十届三中全会优化共享税比例、消费税下划地方等部署,地方可支配财力中税收占比有望从当前35%左右抬升至40%以上;中央财政收入政府性基金收入占比有望从1%抬升至10%以上,主要受益于超长期国债的发行。区域财政收入差距可能持续扩大,东部地区可支配财力份额将有望再提升,主要基于在防范和化解政府债背景下,东部地区发债空间大,且受益于消费税下划。

收入结构调整将引发财政支持投资建设结构调整,税收加力,中央有所发力。随着税收占比提升、政府性基金占比下降,地方可支配财力税收占比提升,预计税收支持投资建设力度加大,未来提升10个百分点以内,支出增加万亿左右。中央支持投资建设力度有所增强,未来几年还将持续发行超长期国债,虽然今年有3000亿用于设备更新出现了用途多样化,中央支持建设的份额仍将可能提升6个左右百分点,达到10%以上(不含一般公共预算)。

财政支持投资建设结构调整影响固定资产投资运行环境,非经营类固定资产投资环境有望改善。主要考虑到在当前财政四本账框架下,税收加力为一般公共预算支出,中央加力要求通过中央本级安排支出,从中央事权角度来看支出也具有较强的公益属性,因此认为千方百计包装项目进行负债建设的情形有望一定程度改善,公益和准公益类基础设施建设面临更加健康的发展环境。但其发展环境的改善并不意味着财政支持固定资产投资力度的增强,综合考虑政府性基金收入负增长、财政投资建设支出负增长、以及建设资金用途多样化(开始支持消费),预计2015-2021年以来财政以两位数增速支持投资建设的场景难以再现,1-2年内还有可能负增长,固定资产投资增长需其他资金协同发力。

政策建议:保持积极的财政政策,优化财政支持投资建设结构

保持积极的财政政策,在逆周期与跨周期之间找平衡。当前我国经济运行需求不足特征明显,降息降准等货币政策效应减弱,流动性过剩不时显现。加快激发需求,提振经济活力,积极的财政政策是最佳和必然选择。虽然当期我国财政紧平衡,但未来经济长期向好为财政规模拓展创造空间,通过逆周期调节实现财政收支的跨周期平衡,是当期我国财政政策的应有之义。积极的财政政策应该重视激发新需求,加大对新质生产力的支持力度,尤其重视加大对传统产业转型升级支持力度,以突破周期夯实未来经济长期向好的基石。对于投资建设,积极的财政政策短期内更加强调增速降幅收窄,或者低于政府性基金收入降幅。

优化调整支持投资建设方向,在财政紧平衡与投资需求之间找平衡。将有限的财政资金用在刀刃上,优化投资建设支持领域,加大对保障性住房的支持力度。如前文所述,市政和产业园基础设施取代保障性住房成为前三支持领域,与之呼应我国预算内投资对住房的支持力度经历了先升后降的过程。虽然当前我国城镇人均住房超过40平米,但农民工家庭在城市拥有住房的比例仅约20%,满足以人为本新型城镇化的需要,预算内投资对住房的支持应该再次走出上扬曲线。优化投资建设支持类型,加大对设备投资支持引导力度。我国固定资产投资长期以建安工程为主,设备工器具投资占比少,约为美国的一半,超长期国债支持大规模设备更新已经体现这一导向,提升我国基础设施品质,建议进一步加大对设备投资的支持引导。

持续优化区域支持结构,在时间与空间之间找平衡。统筹考虑激发新需求、跨周期平衡以及防范和化解系统性风险,当期财政支持投资建设应该持续向东、中部地区倾斜,尤其是地方政府债券,可研究差异化制定不同区域专项债用作资本金的领域、规模、比例,以快速激发新需求新质生产力,形成新质生产力的领头方阵,再次发挥极化带动作用,最终实现区域协调发展。