导读

通过对发电上市企业经营业绩及投资情况进行全面梳理解读,研判电力行业各板块未来发展趋势

●发电企业业绩:火电延续改善势头,清洁能源增长乏力

●发电企业投资:清洁能源投资稳步推进

●未来展望

美近期,发电上市企业2023年年报陆续出炉。火电企业延续2022年改善势头,整体扭亏为盈,清洁能源企业因资源条件、行业竞争激烈等因素增长乏力。电力行业各板块清洁能源投资稳步推进,其中光伏、风电投资维持较高水平,实现高速增长。

发电企业业绩:火电延续改善势头,清洁能源增长乏力

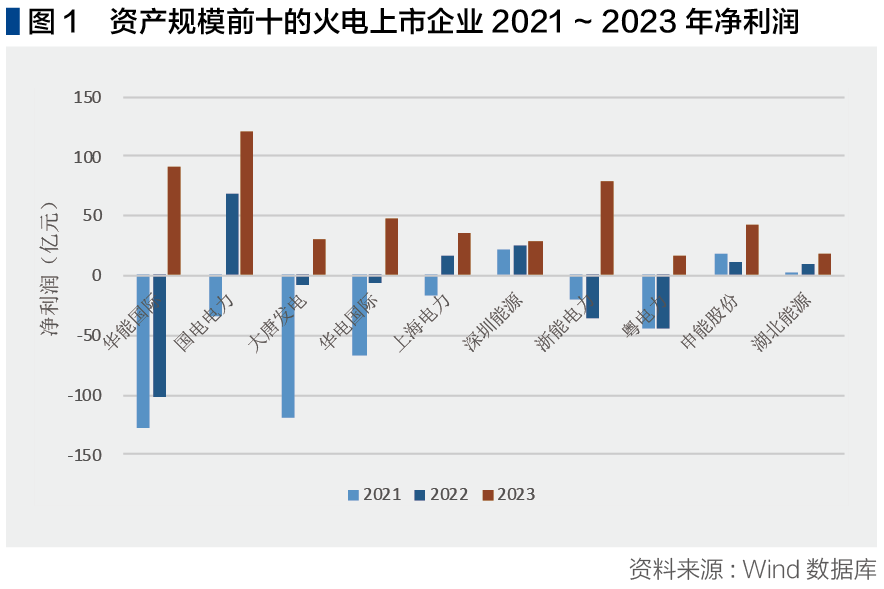

火电企业整体上实现扭亏为盈。30家火电上市企业的经营业绩延续2022年的改善势头,亏损企业由2022年的11家降至5家,2023年平均净资产收益率约为5.4%,同比上升6.5个百分点,盈利能力显著修复,主要火电上市企业2021~2023年净利润情况如图1所示。五大发电集团下属的华能国际、华电国际、大唐发电等以火力发电为主的上市公司实现扭亏为盈,由2022年分别亏损101、6、9亿元到2023年分别盈利91、48、30亿元。火电企业经营业绩改善得益于燃料成本下降和发电量增长,一方面随着电煤供需形势逐步改善、中长期合同履约越发规范,电煤成本逐步回落,另一方面受全国水电减发、大范围持续高温和寒潮天气等因素影响,火电在迎峰度夏和冬季供暖期间发挥顶峰保供及支撑调节作用,2023年火电设备累计平均利用4466小时,同比增加76小时,发电量同比增长。

2023年11月,国家发改委、能源局印发《关于建立煤电容量电价机制的通知》,决定自2024年1月1日起执行煤电容量电价机制,按照回收煤电机组一定比例固定成本的方式确定容量电价,这意味着火电企业在运营期间将获得稳定的收益,盈利能力将更为稳健。

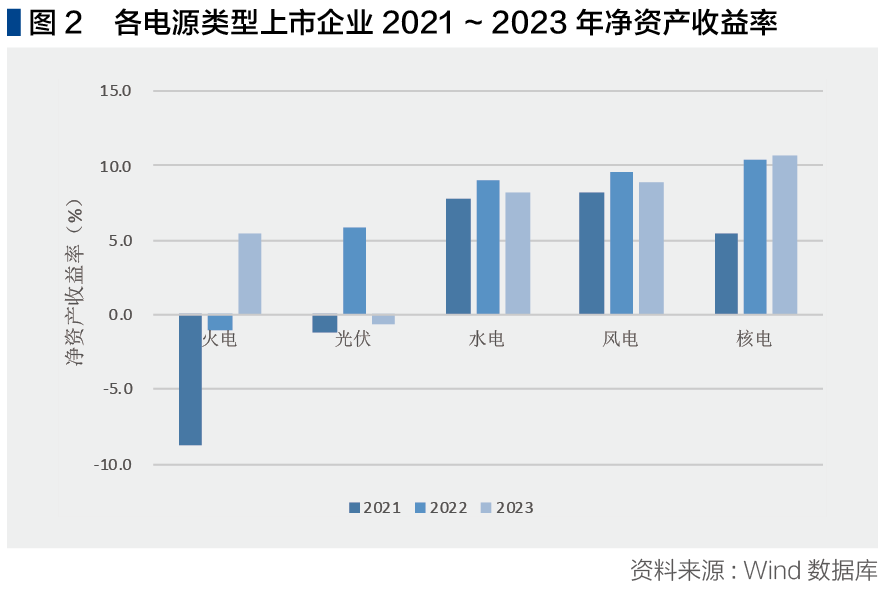

光伏、水电、风电企业整体经营业绩下滑。光伏方面,浙江新能等10家光伏上市企业2023年平均净资产收益率为-0.6%,剔除聆达股份(-48.9%)为4.8%,同比下降1.9个百分点。其中5家企业净利润下滑,主要原因是光伏硅料、组件产能成倍扩大,竞争加剧引发“价格战”。值得注意的是,一体化布局完善的光伏龙头企业承压能力相对更强,例如芯能科技、太阳能等企业积极向硅片、硅料等光伏产业链上下游延伸,大力推动先进产能占比提升与结构优化,净资产收益率分别保持在11%、7%。由于光伏产业链技术仍在持续开发迭代,预计将加快光伏企业盈利能力的两极分化、优胜劣汰。

水电方面,长江电力、国投电力10家水电上市企业2023年平均净资产收益率约为8.1%,同比下降0.9个百分点,其中4家企业净利润下滑,原因是2023年年初我国主要水库蓄水不足以及上半年降水持续偏少,全年水电发电量同比下降5.6%。受不同流域气候条件不同、上网电价差异影响,水电企业内部经营业绩分化明显,其中长江电力、川投能源、国投电力、华能水电净资产收益率超过10%,同比上升,经营业绩较为出色。由于水电发电量受天然来水情况影响较大,水电盈利存在不确定性,随着2023年下半年以来拉尼娜事件结束、厄尔尼诺现象的持续,水电企业盈利能力有望改善。

风电方面,三峡能源、龙源电力等11家风电上市企业2023年平均净资产收益率约为9.0%,同比下降0.5个百分点,其中5家企业净利润下滑,原因在于补贴退坡、市场招标价格下行、行业竞争加剧及成本降速慢等。未来随着风电技术升级、风机大型化和大型风电基地开发等,有助于降低风电成本,促进风电企业盈利水平提升。

核电企业经营业绩较为稳定。中国核电、中国广核 2家核电上市企业2023年平均净资产收益率为10.7%,同比增长0.3个百分点,盈利能力较稳定。2023年核电设备利用小时数为7661小时,同比增加45小时,发电量同比增长。核电运营具有高技术壁垒、高安全要求、强政策管制等特点,并且与其他清洁能源相比不受来水、来风、光照等天气因素影响,决定了核电竞争格局和盈利能力具有高度稳定性。各电源类型上市企业2021-2023年净资产收益率情况如图2所示。

持续利用碳排放权交易机会创造收益。发电行业是首个纳入全国碳市场的行业,截至2023年底,全国碳排放权交易市场共纳入2257家发电企业,累计成交量约4.4亿吨,成交额约249亿元。由于拥有大量碳交易市场主体,各发电企业通过碳排放权出售、碳排放权抵质押、碳金融产品等交易赚取额外收益,不仅有利于提高企业经济效益,也有助于推动整个行业的低碳转型和绿色发展。其中,国电电力、华能国际、华电国际、大唐发电2023年的碳排放权交易收入分别为5.43亿元、2.96亿元、0.76亿元、0.45亿元。

发电企业投资:清洁能源投资稳步推进

火电企业持续向清洁能源转型。为助力“双碳”目标,加速推进电源结构调整,传统火电企业均在拓展常规能源的基础上,提升水电、风电、光伏等清洁能源装机占比。例如,华能国际2023年新增可控发电装机容量10004MW,其中低碳清洁能源装机达到9354MW,清洁能源装机占比提升至31%,该公司2023年在火电领域的资本性支出为52亿元,而在风电和光伏领域的资本性支出合计达到490亿元,2024年还计划在风电和光伏领域列支资本性支出649亿元。

光伏、风电企业投资维持较高水平,实现高速增长。2023年我国光伏投资完成额3974亿元,同比增长39%,增长速度居各电源类型首位。例如太阳能企业重要光伏项目在建工程余额增加34亿元,比上年增加36%。但投资高增长背景下行业竞争加剧,众多企业光伏组件价格到2023年末已降至低于1元/W的水平,年内降幅约48%,需通过成本控制、优化生产效率、提升产品技术水平以应对价格波动。风电投资完成额2499亿元,同比增长28%,例如风电龙头企业三峡能源重要风电项目在建工程余额增加146亿元,比上年增加34%。

水电、核电企业稳步推进项目建设。2023年我国水电投资完成额991亿元,同比增长14%,主要水电上市企业的相关指标也支持上述数据。另外,抽水蓄能电站投资有较大增长空间,例如长江电力在多地储备“抽蓄+新能源”优质资源,截至2023年5月已建设28个抽水蓄能项目,总装机约4030万千瓦。2023年我国核电投资完成额949亿元,同比增长21%。中国核电和中国广核2023年核电项目建设均稳步推进,其中中国核电所属核电项目在建工程新增余额285亿元,比上年增加40%,2024年投资计划总额为1215亿元,主要用于核电、核能多用途、新能源项目等,比上年增加52%。

未来展望

效益方面,火电企业盈利能力持续向好,清洁能源将稳健增长。火电方面,容量电价机制将为火电行业带来实质性利好,火电的“压舱石”地位得到保障,盈利稳定性将进一步增强。清洁能源板块受制于资源条件、行业竞争、技术开发等因素面临一定压力,但总体而言在“双碳”目标政策下发展趋势利好,预计清洁能源盈利能力将稳健增长。随着我国碳市场和绿色金融政策体系的进一步发展和规范,碳债券、碳基金等碳金融产品种类将愈加丰富,为电力行业带来了机遇。

投资方面,发电企业将继续提高清洁能源占比,清洁能源投资将稳步推进。2023年,我国可再生能源装机规模历史性超过火电,多元绿色发电设备供给保障能力稳步提升。随着可再生能源装机规模的进一步增加,火电作为支撑性调节性的作用也将更加凸显,鉴于可再生能源发电波动性、不稳定性突出,预计短期内火电投资将持续增长。在清洁能源方面,抽水蓄能电站作为重要的调峰调频电源,将成为水电投资建设的重要增长点;风电、光伏作为实现“双碳”目标的主力军,尽管上市企业业绩目前较为低迷,但政策支持和市场需求为行业提供了发展的基础,仍具有广阔的发展前景,其规模投资预计将进一步提升;核电方面,预计相关企业将继续稳步推进各项目建设。